Bỏ thuế khoán, Hộ kinh doanh nộp thuế như thế nào?

Từ ngày 1/1/2026, theo Quyết định 3389/QĐ-BTC, hộ kinh doanh sẽ chuyển từ thuế khoán sang hình thức tự kê khai, tự nộp thuế theo doanh thu thực tế, với 3 nhóm áp dụng cách tính thuế khác nhau.

I. Cách tính thuế đối với 3 nhóm hộ kinh doanh từ ngày 1/1/2026

| Tiêu chí |

Nhóm 1 (Doanh thu ≤200 triệu) |

Nhóm 2 (200 triệu < Doanh thu ≤ 3 tỷ) |

Nhóm 3 (Doanh thu > 3 tỷ) |

| Thuế GTGT | Miễn nộp thuế |

- Áp dụng phương pháp trực tiếp theo doanh thu - Tự nguyện đăng ký pp khấu trừ nếu đủ điều kiện. → Thuế phải nộp = Thuế đầu ra - Thuế đầu vào được khấu trừ. |

mmmmmmmmmmm → Thuế phải nộp = Thuế đầu ra –Thuế đầu vào được khấu trừ. |

| Thuế TNCN | Miễn nộp thuế |

Tính theo tỷ lệ % doanh thu tùy ngành nghề kinh doanh → Thuế TNCN = Doanh thu × Tỷ lệ % tương ứng. |

Thuế TNCN = 17% × thu nhập tính thuế (Thu nhập tính thuế = Doanh thu – Chi phí hợp lệ). |

| Kê khai doanh thu |

Kê khai 2 lần/năm. (đầu năm và giữa/cuối). |

Kê khai theo quý (4 lần/năm), kèm quyết toán cuối năm. |

|

| Hóa đơn | Không bắt buộc | Bắt buộc xuất hóa đơn từ máy tính tiền khi doanh thu > 1 tỷ và có hoạt động bán hàng, cung cấp dịch vụ trực tiếp. | Bắt buộc sử dụng hóa đơn điện tử. |

| Sổ sách kế toán | Ghi chép đơn giản | Sử dụng sổ kế toán đơn giản, có biểu mẫu theo quy định | Áp dụng chế độ kế toán dành cho DN siêu nhỏ hoặc DN vừa |

| Tài khoản ngân hàng | Không bắt buộc mở riêng | Bắt buộc mở tài khoản riêng cho hoạt động kinh doanh | Bắt buộc mở tài khoản riêng cho hoạt động kinh doanh |

| Chuyển đổi PP tính thuế | Không áp dụng. |

Nếu DT >3 tỷ trong 2 năm liên tiếp → áp dụng như nhóm 3 từ năm sau. |

Áp dụng như DN, được khấu trừ thuế GTGT đầu vào ngay từ kỳ đầu. |

II. Tỷ lệ tính thuế GTGT và thuế TNCN áp dụng cho HKD

Để xác định nghĩa vụ thuế, hộ và cá nhân kinh doanh cần căn cứ vào nhóm ngành nghề và tỷ lệ tính thuế quy định tại TT 40/2021/TT-BTC. Dưới đây là bảng tổng hợp các mức thuế GTGT và TNCN tính trên doanh thu.

| STT | Nhóm ngành nghề | Tỉ lệ % tính thuế GTGT | Tỉ lệ % tính thuế TNCN |

| 1 | Phân phối, cung cấp hàng hóa | 1% | 0,5% |

| 2 | Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% |

2% (dịch vụ), 5% (cho thuê tài sản),5%(đại lý xổ số, bảohiểm…) |

| 3 | Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | 3% | 1,5% |

| 4 | Hoạt động kinh doanh khác | 2% | 1% |

III. Hướng dẫn Hộ kinh doanh chuyển đổi từ nộp thuế khoán sang hình thức tự kê khai, tự nộp thuế theo doanh thu thực tế.

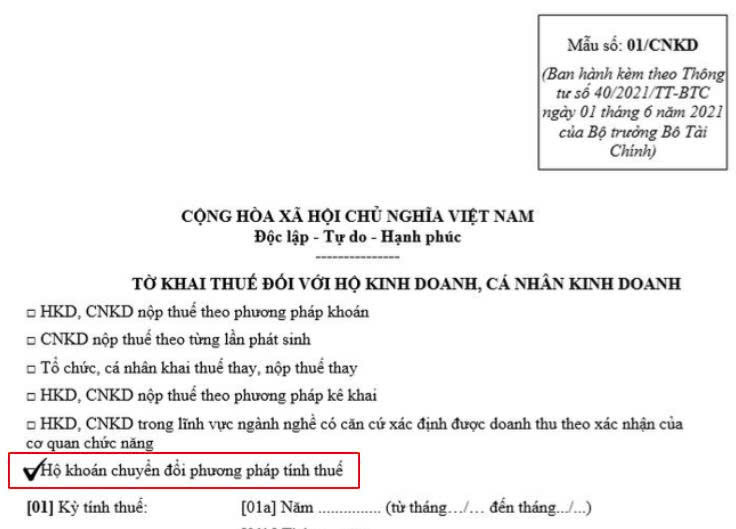

1. Hồ sơ kê khai gồm:

- Hộ kinh doanh sẽ thực hiện điều chỉnh, bổ sung tờ khai thuế khoán theo Mẫu 01/CNKD (TT 40/2021/TT-BTC):

→Tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” trên tờ khai để cơ quan thuế giảm mức thuế khoán cho thời gian chuyển đổi.

→ Nộp tờ khai điều chỉnh chậm nhất 10 ngày kể từ ngày bắt đầu chuyển đổi phương pháp tính thuế.

- Phụ lục bảng kê hoạt động kinh doanh trong kỳ theo Mẫu 01-2/BK-HĐKD (TT 40/2021/TT-BTC).

→ Lưu ý: Nếu hộ kinh doanh có căn cứ xác định doanh thu theo xác nhận của cơ quan chức năng, không cần nộp Phụ lục này.

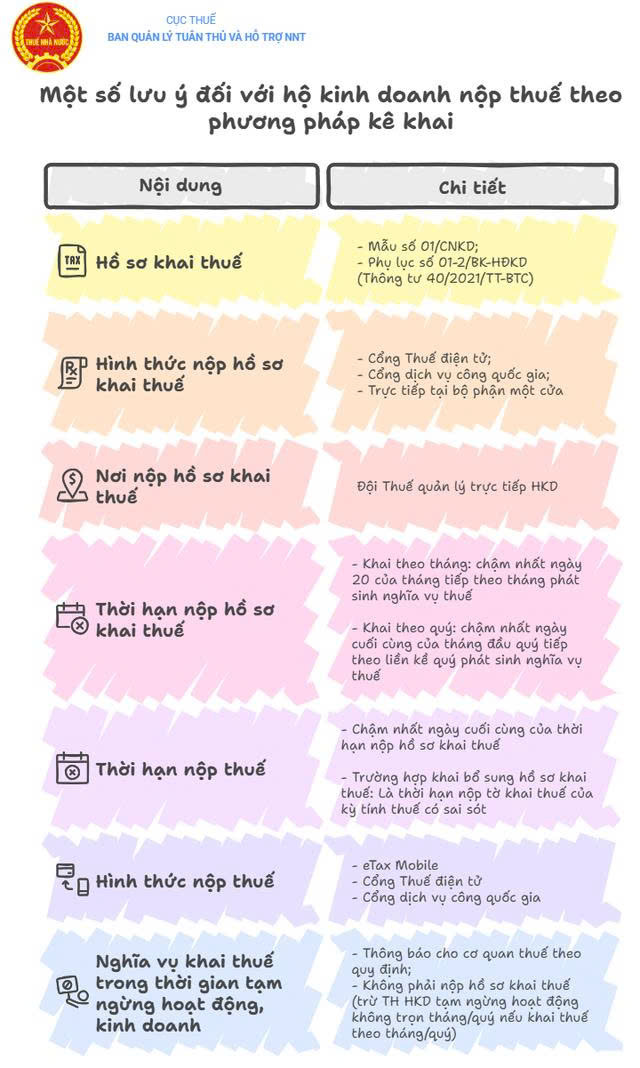

2. Về hình thức nộp hồ sơ khai thuế.

- Cổng Thuế điện tử theo: https://thuedientu.gdt.gov.vn → phân hệ “CÁ NHÂN”

- Cổng dịch vụ công quốc gia theo địa chỉ https://dichvucong.gov.vn

- Trường hợp không nộp được điện tử: nộp trực tiếp tại bộ phận một cửa hoặc qua hệ thống bưu chính.

3. Nơi nộp hồ sơ khai thuế: Đội Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh.

4. Thời hạn nộp hồ sơ khai thuế:

- Kê khai theo tháng: Chậm nhất là ngày 20 của tháng tiếp theo_tháng phát sinh nghĩa vụ thuế.

- Kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

5. Thời hạn nộp thuế:

- Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế

- Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

6. Hình thức nộp thuế:

- Ứng dụng eTax Mobile.

- Cổng Thuế điện tử theo địa chỉ https://thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”

- Cổng dịch vụ công quốc gia theo địa chỉ https://dichvucong.gov.vn

7. Nghĩa vụ khai thuế trong trường hợp tạm ngừng hoạt động, kinh doanh:

- Thông báo cho cơ quan thuế theo quy định

- Không phải nộp hồ sơ khai thuế (trừ trường hợp HKD tạm ngừng hoạt động không trọn tháng/quý nếu khai thuế theo tháng/quý).

PHẦN MỀM KETOA.VN - CÔNG TY TNHH PHẦN MỀM TINH ANH

- Địa chỉ: L17-11, Tầng 17, Tòa nhà Vincom Center, P. Bến Nghé, Q.1, TP HCM

- Hotline: 0962 831 327 (Mrs Chi) - 0986 992 559 (Mr Tịnh)

- Email: cskh@ketoa.vn

- Chứng chỉ hành nghề sẽ được chuyển sang Giấy phép hành nghề kể từ ngày 01/01/2024

- Hướng dẫn chỉnh sửa thông tin Thuốc trên hệ thống

- CẬP NHẬT QUY ĐỊNH MỚI THEO NGHỊ ĐỊNH 70/2025/NĐ-CP VỀ HÓA ĐƠN ĐIỆN TỬ CHO PHÒNG KHÁM TƯ NHÂN

- Hướng dẫn lập phiếu chỉ định theo Nhóm, Combo dịch vụ

- Giải Đáp Câu Hỏi Về Đẩy Đơn Thuốc Lên Cổng donthuocquocgia

- THÔNG BÁO NGHỈ LỄ 30/4 - 1/5/2025

- Hướng Dẫn Sử Dụng Tính Năng Nhắc Lịch Tái Khám Tự Động Qua Zalo OA

- KETOA THÔNG BÁO LỊCH NGHỈ LỄ GIỖ TỔ HÙNG VƯƠNG

- CHÚC MỪNG NGÀY THẦY THUỐC VIỆT NAM 27/02

- Triển khai tính năng nhắc lịch tái khám tự động qua tin nhắn zalo

- Tiện dụng: Không cần cài đặt, chỉ vài bước đơn giản để bắt đầu sử dụng

- Nhanh chóng: Kê toa nhanh chóng, copy sử dụng lại toa cũ, toa mẫu

- Hiệu quả: Lịch sử khám bệnh của bệnh nhân, thống kê doanh thu, lợi nhuận

- Chuyên nghiệp: Toa thuốc theo chuẩn BYT, liên thông đơn thuốc quốc gia